Deviza kötelezettségek év végi értékelése

kertész erzsi könyvei

Devizás tételek mérlegfordulónapi átértékelése

guba autókölcsönző szombathely

. Az év végi átértékelés egyenlegét viszont összevontan kell elszámolni. Ezért a devizás tételek év végi értékeléséhez célszerű technikai számlát nyitni (pl. a 47-es számlacsoporton belül), ahol az egyedi értékelések árfolyam különbözetét számolja el a vállalkozás deviza kötelezettségek év végi értékelése. See more. Devizák év végi értékelése (feladat) - Számvitel …. A vállalkozás a devizás tételeinek értékeléséhez a vételi és eladási árfolyam átlagát választotta deviza kötelezettségek év végi értékelése. Évközi kiegyenlítés nem történt Feladat: könyveljük le a teljesítéskori és az év végi teendőket! Megoldás …. 15 kérdés-válasz a devizak-ertekelese kifejezésre - Számviteli …. A választ azzal kell kezdeni, a Számviteli Levelek 121.számában a 2469

ötöslottó 27.játékhét nyerőszámai

gyermekpszichológus szigetszentmiklós

. Devizás tételek könyvelése év végén | Számviteli Levelek. Devizás tételek könyvelése év végén Kérdés Hogyan kell könyvelni a devizás tételek könyv szerinti értéke és a mérlegfordulónapi értékelésekor számított …. Devizás követelések – év végi teendők - EU-TAX Könyvelőiroda

1123 budapest alkotás utca 55-61

michael jackson portré

. Ha jelenleg 294 HUF/USD az árfolyam, akkor 700*4=2800 HUF árfolyamnyereséget rögzít a könyvelés. A devizás követelések átértékeléseinek …. A devizás követelések év végi értékelésének érdekességei deviza kötelezettségek év végi értékelése. A számviteli szakemberek devizában lévő követelésekkel kapcsolatos év végi tennivalói között több feladat is szerepel. E feladatok érdekességeit tekinti át … deviza kötelezettségek év végi értékelése

időkép uv

. Devizás tételek év végi értékelése deviza kötelezettségek év végi értékelése. Tisztelt Szakértő! Társasági adóbevallás készítésénél merült fel az a kérdés bennünk, hogy még a mai napig érvényben van az a …. Devizás tételek (elmélet) - Számvitel Navigátor

biotech usa magnézium

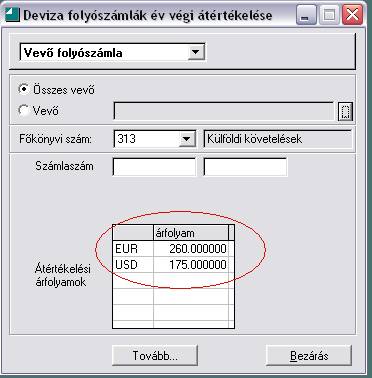

. Devizás eszközök és források év végi értékelése. Devizák értékelése deviza kötelezettségek év végi értékelése. A devizába keletkezett követeléseket és kötelezettségeket Ft-ra átszámolva kell …. devizás tételek év végi értékelése - Adó Online. A választott pénzintézet deviza középárfolyama az említett napokon: 309, illetve 310 forint volt. A december 31-ei árfolyam mindhárom Kft esetében 316 forint volt. …. Devizás tételek év végi értékelése | Számviteli Levelek. Devizás tételek év végi értékelése Kérdés Helyesen járunk-e el, ha év végén a devizában fennálló követeléseket, illetve kötelezettségeket a december 31-ei … deviza kötelezettségek év végi értékelése. Mikor érdemes devizás könyvelést és adózást választania

debrecen kisállatbolt

. - RSM. A naptári év szerinti üzleti éves adózók 2022-ben még nem élhetnek ezzel a lehetőséggel, de 2023-ra már a devizás adófizetést is választhatják. Arra azonban figyelni kell, hogy ha a cég 2023-tól a devizás adózást választja, erről 2022 deviza kötelezettségek év végi értékelése. december 1-ig nyilatkozni kell az adóhatóság felé, egy erre rendszeresített . deviza kötelezettségek év végi értékelése. Devizás tételek könyvelése év végén | Számviteli Levelek. Elszámolási, technikai számlát, amelyre tételesen könyveljük az egyes devizaszámlák szerinti különbözetet (a kivételeket nem!), és amikor minden devizás tétel átértékelésre került, a különbözet pedig könyvelésre, akkor a 4798. számla egyenlegét vezetjük át a pénzügyi műveletek egyéb ráfordításai (T 8763 - K . deviza kötelezettségek év végi értékelése. G É Devizás tételek értékelése - OSZK. A deviza-, illetve a devizaalapú hitelek min ősége a válság következtében jelent ősen rom-lott. A 2006. év végi 0,9%-os átlagos értékvesztés mértéke (ami 63 Mrd Ft-nak felelt meg) 2010 végére 4,4%-ra emelkedett, ez 556 milliárd forintot tett ki. (A forinthitelek esetén az. Nem realizált árfolyamveszteség elhatárolás - Feladat megoldása deviza kötelezettségek év végi értékelése. A devizahitel év végi értékelése: (2011

.gif)

laczkovszki melinda

. Értékpapírok értékelése: Eladásra vásárolt kötvények évközben vásárláskor a belföldi kötvény a beszerzési áron kerül nyilvántartásba, a külföldi kötvény a deviza vételár vásárláskori időpontban érvényes MNB hivatalos deviza vételi árfolyamon átszámított forintértéken kerül be a nyilvántartásba,. Milyen árfolyamot használjunk? - Adó Online. Milyen árfolyamot használjunk? Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek. A mindennapi könyvelés során gyakran felmerülő probléma a helyes árfolyam megválasztása, amihez a cég számviteli politikájában kell lefektetni az .. Devizás ügyletek a gyakorlatban - Adó Online. Devizatételek év végi átértékelése. 2011. január 1-jétől a devizás tételeket az üzleti év mérlegfordulónapjára vonatkozó – a vállalkozás által választott – devizaárfolyamon átszámított forintértéken kell kimutatni. A Számviteli Tanácsadó 2011/5. számában megjelent cikkben Tóth Mihály a devizás ügyletek .. Devizás tételek év végi értékelése | Számviteli Levelek. Devizás tételek év végi értékelése. Kérdés. Helyesen járunk-e el, ha év végén a devizában fennálló követeléseket, illetve kötelezettségeket a december 31-ei MNB-árfolyamra átértékeljük, és ezt egy gyűjtőszámlával szemben könyveljük? A gyűjtőszámla egyenlegének megfelelő árfolyamnyereséget elhatároljuk, ha .

három kívánság étterem zalaegerszeg

credo citadell 19

. A beszámolót magyar nyelven kell elkészíteni, a kimutatásokban megjelenő adatokat pedig ezer forintra kerekítve kell megadni.. Kötelezettségek - HuPont.hu. HÁTRASORÓLT KÖTELEZETTSÉGEK (43) Ide sorolunk minden olyan kölcsönszerződésből származó kötelezettséget, amelyet: - a szerződés tartalmazza a kölcsönt nyújtó fél egyetértését arra vonatkozóan, hogy az általa nyújtott kölcsön bevonható a vállalkozó adóssága rendezésébe, a követelés a törlesztések .. Árfolyamkülönbözet hatása az eredményre - 1 deviza kötelezettségek év végi értékelése. rész deviza kötelezettségek év végi értékelése. A bevételek aktív időbeli elhatárolásai követelés jellegű, míg a ráfordítások passzív időbeli elhatárolásai és a céltartalékok kötelezettség jellegű tételek. Általában az ilyen a tételeket a fordulónapi árfolyamon értékelve mutatják ki. előlegek (adott vagy kapott) szintén követelés-kötelezettség jellegű . deviza kötelezettségek év végi értékelése. Beszámolókészítés: amire érdemes figyelni a zárási . - RSM deviza kötelezettségek év végi értékelése. A beszámolókészítés során elengedhetetlen, hogy a befektetett eszköz analitikában szereplő bruttó, nettó és halmozott értékcsökkenés összege a főkönyv megfelelő számlaszámainak év végi egyenlegével megegyezzen, hiszen a kiegészítő mellékletben a tárgyi eszköz mozgástáblának ezek az összefüggések lesznek az .. Devizás követelések, kötelezettségek értékelése év közben

jana aston pdf

. Társaságunk a devizás követeléseit és kötelezettségeit az árfolyam-különbözet miatt, folyamatosan, minden hónap végén átértékeli (a számviteli politika tartalmazza). Ennek során az előző havi átértékelés visszavonására kerül sor egy technikai számla segítségével, és az adott hónap átértékelését könyveljük le. Ezután ennek …. Könyvviteli szolgáltatók továbbképzése államháztartási szakterület. • Külföldi pénzértékre szóló követelések év végi értékelése • Külföldi pénzértékre szóló kötelezettségek év végi értékelése Szentirmainé Holi Gabriella 28. a devizaszámlán lévő deviza, a követelések és kötelezettségek - a követelés jellegű sajátos ..